一定の期間にわたり労働を提供したこと等の事由に基づいて、退職以後に支給される給付のことで、一般的には企業年金制度や退職一時金制度から支給される年金および一時金を指している。

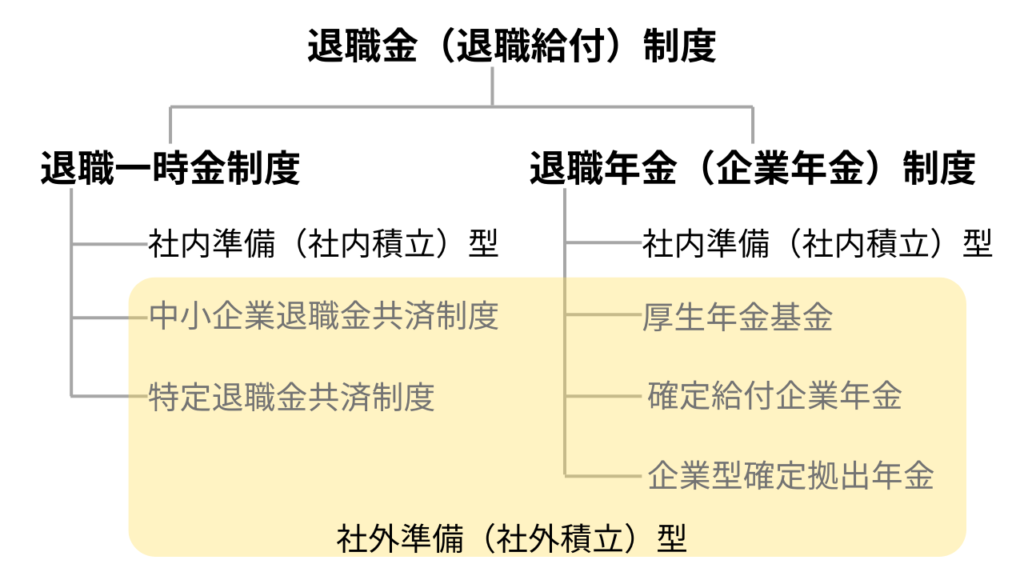

- 退職金(退職給付)制度は『退職一時金制度』と『退職年金(企業年金)制度』に分けられる。

- 退職年金制度は『厚生年金基金』『確定給付企業年金』『企業型確定拠出年金』の3種類ある。

- 厚生年金基金は2014年より継続困難団体となり企業の採用は激減し確定給付企業年金および企業型確定拠出年金に移行されている。

◆退職金(退職給付)制度の全体像

退職一時金制度とは

退職金とは、企業と従業員の雇用関係の消滅(定年退職など)を理由として企業が従業員に支払う給付のこと。退職金一時金は、従業員の退職時に原則として一括(一時払い)で給付します。

主に3種類の制度があります。

- 社内準備型

- 中小企業退職金共済(社外準備型)

- 特定退職金共済制度(社外準備型)

【社内準備型】従業員の勤務期間中に将来の給付の原資を企業内に積立てる

【社外準備型】従業員の勤務期間中に将来の給付の原資を企業外に積立てる

- 企業(経営者側)のメリット : 退職金算定ルールなどを企業側の方針で決められる

- 企業(経営者側)のデメリット : 法人税の優遇がない

- 従業員(労働者側)のデメリット : 原資が保全されず、退職金を受け取れる保証がない

中小企業向けの退職金共済制度です。独立行政法人 勤労者退職金共済機構・中小企業退職金共済事業本部(略称:中退共)が制度を運営している。

【仕組み】

事業主が中退共に契約を結び、金融期間に毎月掛金を納める、中退共が退職者の退職金を支払う。

【加入要件】

業種ごとに、常用従業員数または資本金・出資金の上限がある。

【特色】

- 原則として従業員全員加入

- 掛金は事業主が全額負担

- 国からの掛金助成を受けられる(新規加入助成、月額変更助成)

- 掛金は全額損金として計上し、非課税

- 退職金の支払い(受け取り)は『一時払い』『分割払い』『一部分割払い(併用払い)』から選択

特定退職金共済制度は、所得税法に基づく、中小企業向けの退職金共済制度です。 所得税法施行令の要件(下記)を満たす市町村や地域の商工会議所などが、所轄税務署長の承認を受けて特定退職金共済団体を設立し、その特定退職金共済団体が制度を運営します。

【仕組み】

- 商工会議所などが特定退職金共済団体を設立する

- 域区内の事業主が特定退職金共済団体と退職金共済契約を結ぶ

- 特定退職金共済団体は退職した従業員に退職金を支払う

【所得税法施行令のおもな要件】

- 原則として従業員全員加入

- 掛金は事業主が全額負担

- 掛金の事業主還付の禁止

- 掛金限度額は加入者一人につき3万円/月

- 不当差別の禁止

【特色】

- 掛金は全額損金として計上し、非課税

- 給付額や支給条件などの詳細は特定退職金共済団体により異なる

退職年金(企業年金)制度とは

従業員の退職後に年金として給付します。又は年金代えて一括で受け取りも選択できます。尚、退職後ではなく、給与や賞与に上乗せする『前払い』給付も選択できる企業が増えています。

会社は3つの年金種類を選択していることが多い。

- 厚生年金基金

- 確定給付企業年金(略称:DB)

- 企業型確定拠出年金(略称:DC)

厚生年金基金は民間企業の退職年金(企業年金)制度です。<※厚生年金は国の制度です。> 企業が単独または共同で厚生年金基金を設立して、運用益を退職年金に充てます。 かつては適格退職年金と並ぶ制度の主流ですたが、運用環境の悪化により、厚生年金の一部代行による企業会計上のメリットが小さくなり、また、運用の継続が困難な事例が生じたことから、2014年4月以降、新規設立は認められなくなりました。これにより、国からは確定給付企業年金などへの移行による解散を促しています。よって、これからの退職年金制度とならない方向となっています。

事業主(企業)が加入者(従業員)に対して、将来の年金給付の内容をあらかじめ約束する年金制度のことを『確定給付』型といいます。従業員にとっては、おおむね厚生年金基金と同様の制度です。 厚生年金基金解散後の受け皿となっている。現在の2大企業年金制度の1つです。

- 運用リスク : 企業が負う

- 企業会計 : 影響大きい

- 従業員の税・社会保険 : 負担なし

事業主(企業)が加入者(従業員)に対して、将来の掛金拠出の内容をあらかじめ約束する年金制度のことを『確定拠出』型といいます。

- 運用リスク : 従業員が負う

- 企業会計 : 影響小さい

- 従業員の税・社会保険 : 負担なし※1

※1)自己負担の掛金(加入者掛金)を事業主掛金に上乗せできる『マッチング拠出』を導入すれば、所得控除の対象となり減税のメリットを得ることができます。