「住民税の特別徴収額の決定通知書」からふるさと納税の寄附金上限額が算出できること知っている人は少ない。サラリーマンの方は、毎年6月頃に「特別徴収額の決定通知書」を給料と一緒に受け取っていると思いますが、決定通知書を見てもよくわからない人も多いと思います。

寄附金は、収入に応じて寄附金上限額が異なります。また、通知書に上限額の金額記載がなく、計算しないと明確な金額がわかりません。

尚、計算結果はあくまで目安であり、家族構成や扶養者の区分によって、計算値通りとは異なる場合もありますので、ふるさと納税額はある程度は余力を持って寄付することをおすすめします。

サラリーマンの数少ない節税方法の中で還元率が高いふるさと納税です。しっかり理解し、最大限の節税を得ましょう!

目次

寄附金上限の計算式

上記の計算式を、課税総所得金額別に簡易計算できます。以下の表をご利用ください。

| 課税総所得金額 | 寄附金上限計算式 |

|---|---|

| 195万円以下 | 所得割額 × 23.55% + 2,000円 |

| 195〜330万円 | 所得割額 × 25.06% + 2,000円 |

| 330〜695万円 | 所得割額 × 28.74% + 2,000円 |

| 695〜900万円 | 所得割額 × 30.06% + 2,000円 |

| 900〜1,800万円 | 所得割額 × 35.51% + 2,000円 |

| 1,800〜4,000万円 | 所得割額 × 40.68% + 2,000円 |

| 4,000万円以上 | 所得割額 × 45.39% + 2,000円 |

所得割額

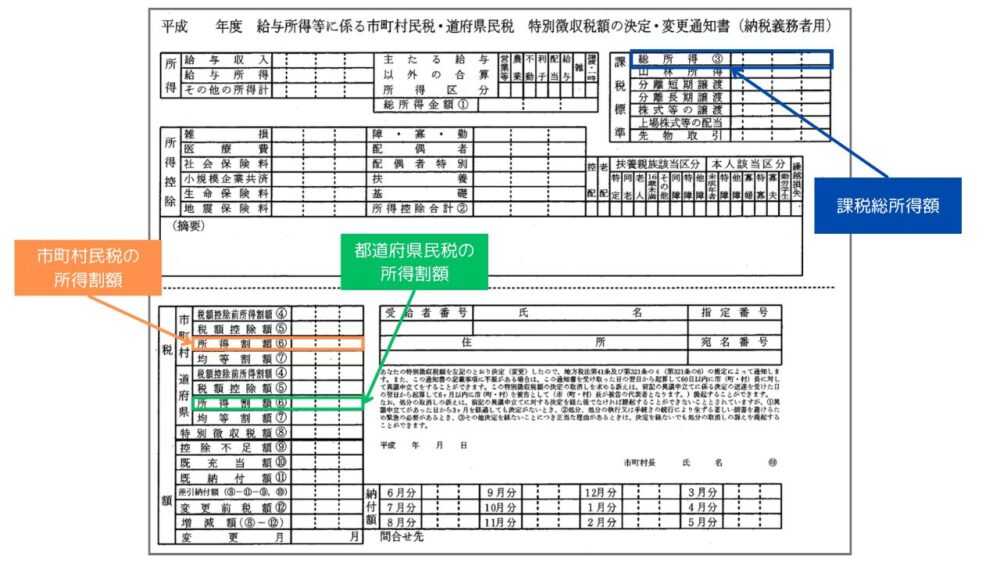

市町村民税の所得割額 と 都道府県民税の所得割額 の合計額になります。

算出するには、「住民税特別徴収税額の決定通知書」や「確定申告書」に記載されている特定の項目を見ればわかります。

所得税率

課税総所得金額に応じて税率が決まっています。

以下の表から課税総所得金額に当てはまる所得税率を抜き出してください。

| 課税総所得金額 | 所得税率 |

|---|---|

| 195万円以下 | 5% |

| 195〜330万円 | 10% |

| 330〜695万円 | 20% |

| 695〜900万円 | 23% |

| 900〜1,800万円 | 33% |

| 1,800〜4,000万円 | 40% |

| 4,000万円以上 | 45% |

住民税特別徴収税額の決定通知書の見方

住民税を特別徴収しているサラリーマンの方は、毎年6月に給料と一緒に受け取る、「住民税特別徴収税額の決定通知書」を手元に取り、以下に記載されている箇所の金額を抜き取り、計算式に当てはめてください。

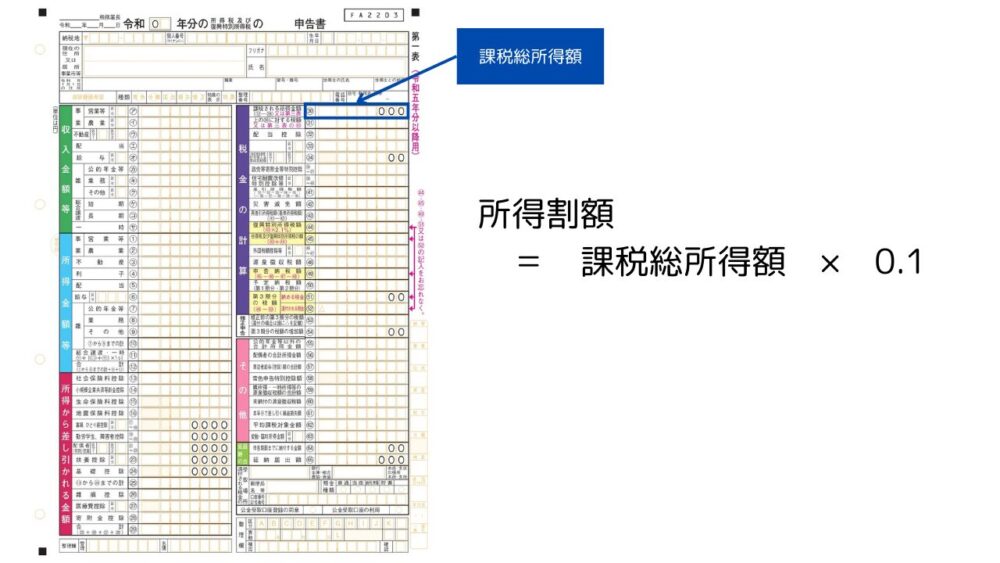

確定申告書の見方

住民税を普通徴収されている自営業の方は、確定申告書の以下に記載されている箇所の金額を抜き取り、計算式に当てはめてください。

※所得割額は、以下の計算式から事前に計算してください。

スポンサーリンク